Storbankene løp fra resten av bankene

Bankene oppnådde betydelig bedre resultater i første kvartal i år enn ett år tidligere. Netto renteinntekter er nå på samme nivå som før pandemiutbruddet i 2020. Et påfallende trekk er at de store bankene resultatmessig distanserer både de mellomstore og de mindre bankene.

Hasse Farstad

Senest oppdatert sep 25, 2024

Det viser Finanstilsynets resultatrapport for finansforetak 1. kvartal 2023. Gruppen av store banker – hvor DNB Bank er den klart dominerende – har en mye større økning i egenkapitalavkastningen enn resten av bankene. Samtidig er utlånsveksten moderat høyere hos storbankene, mens innskuddsveksten i denne gruppen er mye høyere enn hos de øvrige bankene.

Samtidig styrkes forholdstallet mellom kostnader og inntekter hos samtlige bankgruppereringer. Gruppen av store banker fastholder imidlertid sitt klare forsprang over de mellomstore og mindre bankene på dette området.

KRAFTIG ØKNING

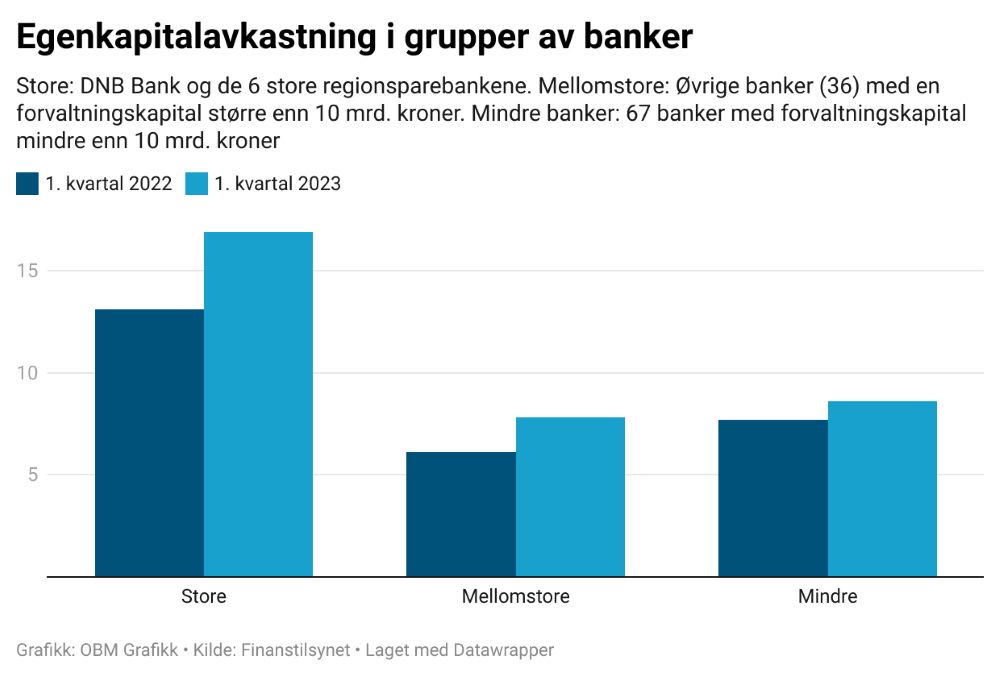

Bankenes samlede resultat før skatt har økt betraktelig de siste par årene, etter resultatnedgangen i 2020. Egenkapitalavkastningen steg med nær tre prosent til 13,6 prosent for bankene samlet. For de store bankene var avkastningen 16,9 prosent, mens avkastningen hos de to øvrige gruppene var om lag det halve. Også her viste alle gruppene en bedring fra første kvartal i fjor.

Bedringen fra fjorårets første kvartal forklares særlig av at utlånsrentene har økt mer enn innskuddsrentene, samt av høyere vekst i utlån og innskudd enn i gjennomsnittlig forvaltningskapital.

Netto provisjonsinntekter var noe lavere enn ett år tidligere, mens både inntekter fra eierinteresser, verdiendringer på finansielle instrumenter og øvrige driftsinntekter var høyere enn i samme periode i 2022.

Bankenes driftskostnader økte svakt i forhold til forvaltningskapitalen. Både økte lønnskostnader og andre driftskostnader bidro til høyere totale driftskostnader. Som følge av den sterke veksten i driftsinntekter sank likevel kostnad/inntektsforholdet fra 45,8 til 39,9 prosent det siste året. Dette er et historisk lavt kostnadsnivå for norske banker.

Storbankene er helt nede i et kostnad/inntektsforhold på 38,3, mens de mellomstore bankene snitter på 41,9 og de mindre bankene på 51,3. Gruppen av de mindre bankene hadde en noe større reduksjon enn øvrige banker, men har et betydelig høyere kostnadsnivå enn de to andre gruppene.

BESKJEDNE TAP

Bankenes samlede tap på utlån er fremdeles lavt, og tilsvarte 0,06 prosent av utlån, mot tilnærmet null i utlånstap ett år tidligere. Igjen er det særlig gruppen av store banker som forklarer det lave tapsnivået, med netto tilbakeføringer av tidligere tapsavsetninger så langt i år.

Tapsnivået for alle de tre gruppene var noe høyere enn i første kvartal i 2022. Særlig gruppen av de mindre bankene viste klart høyere tap enn året før, med en dobling til 0,25 prosent av utlån. Finanstilsynet presiserer at tapsnivåene for gruppene av mellomstore og mindre banker er påvirket av at begge grupper inneholder enkelte banker med forbrukslån som hovedaktivitet.

Bankenes samlede tolvmåneders utlånsvekst var 8,8 prosent ved utgangen av første kvartal 2023. Det er vel ett prosentpoeng høyere enn ved utgangen av fjoråret, og må ses i sammenheng med svakere kronekurs i første kvartal. Dette påvirker i særlig grad veksten for gruppen av større banker, ifølge rapporten.

Innskudd fra kunder økte med vel elleve prosent siste tolv måneder, med en eksplosiv vekst på 13 prosent for gruppen av store banker. Balanseførte innskudd fra kunder påvirkes også av kronesvekkelsen det siste året, med sterkest effekt for de store bankene. De mellomstore og mindre bankene måtte nøye seg med en innskuddsvekst på henholdsvis syv og seks prosent.

FILIALENE GJØR DET BEDRE

Også filialer av utenlandske banker i Norge oppnådde bedre resultater i første kvartal 2023 enn ett år tidligere. Som for de norske bankene er det særlig økte netto renteinntekter som forklarer resultatforbedringen for filialene. I motsatt retning trekker en betydelig sterkere økning i driftskostnader enn for de norske bankene, opplyser Finanstilsynet.

Positiv utvikling i norske og europeiske aksjemarkeder bidro til styrket resultat før skatt og avkastning for livsforsikringsforetakene i første kvartal i år. Resultatet før skatt steg med 400 millioner kroner til 2,2 milliarder kroner.

Den verdijusterte avkastningen i livsforsikringsforetakenes kollektivportefølje, som inkluderer urealiserte verdiendringer, var 8 prosent, opp fra –2,7 prosent. Også avkastningen i investeringsvalgporteføljen ble betydelig bedret, fra –10 til 22,2 prosent.

For skadeforsikringsforetakene samlet falt resultatet før skatt til 16,4 prosent av forsikringsinntektene, mot 29,6 prosent i samme periode i fjor. Det svakere resultatet er blant annet drevet av svakere forsikringsdriftsresultat, som følge av økte erstatningskostnader.

FAKTA

Resultatrapport for finansforetak publiseres hvert kvartal av Finanstilsynet. I rapporten inndeles norske banker i tre grupper:

- Store banker: DNB Bank og de seks store regionsparebankene.

- Mellomstore banker: Øvrige banker (36) med en forvaltningskapital større enn 10 milliarder kroner. Mindre banker: 67 banker med en forvaltningskapital mindre enn 10 milliarder kroner.

- Utenlandske bankers filialer omtales separat i rapporten.

(Kilde: Finanstilsynet)

BT