Overraskende mange rådgivere tier

Uhåndterlig gjeld og mental uhelse er nært forbundet, og situasjoner der kunden truer med å ta livet sitt skjer fra tid til annen. Psykologspesialisten er overrasket over hvor sjelden slike situasjoner ikke debriefes.

Helene Kleppe

Senest oppdatert mai 09, 2025

– Å møte kunder på telefon eller i møter som truer med å ta livet sitt, er en situasjon som er kjempekrevende for en bankrådgiver. Vi vet at det er mange av de som sliter økonomisk som tenker på å ta livet sitt, sier psykolog Ingvild Stjernen Tisløv i Reynd, som bistår banker med opplæring av bankansatte og direkte oppfølging av kunder i økonomisk krise.

– Det overrasker meg hvor mange rådgivere som har fortalt om slike opplevelser, og samtidig sagt at dette har de egentlig ikke snakket så mye om før. Så jeg tror dessverre det er ganske mange som sitter og kjenner på dette ubehaget helt alene.

TRENING I ARBEIDSTIDEN

Ingvild Stjernen Tisløv var også rådgiver for tillegget om mental helse som ble tatt inn i prøvene til Finansnæringens Autorisasjonsordning (FinAut) i fjor.

Det som er vanskelig med kompetanseløft er at den viktigste jobben skjer i praksis

Ingvild S. Tisløv, Reynd

– Det er et godt startpunkt, men det som er vanskelig med alle kompetanseløft er at den aller viktigste jobben skjer i praksis. Å bruke tydelig ivaretagende og empatisk språk når man snakker med kunder er ferdigheter som må trenes på. Bankene bør legge til rette for at ansatte kan få trene på disse tingene også i arbeidstiden.

Hun er klar på at det er banken sin jobb å ha prosedyrer på plass for hvordan de ansatte skal håndtere slike henvendelser. Noen ganger kan det være å ha på plass telefonnumre til organisasjoner innen mental helse som rådgiveren kan formidle til en fortvilt kunde. Men er det krise, har vi som medmennesker en avvergingsplikt.

– Er det akutt fare for liv og helse, er det rett og slett å ringe 113 og gi beskjed om at du er bekymret for at en kunde kan komme til å ta livet sitt.

KRAFTIG ØKNING I INKASSO

Dyrtiden ligger bak oss. Men der økonomiske problemer har nådd å slå rot, er det sjelden gjort i en håndvending å komme seg ovenpå igjen.

Inkassostatistikken fra Finanstilsynet viste en samlet økning i 11,7 prosent i nye saker. Tilsynet presiserer at dette også kan skyldes at fordringshavere muligens bruker inkassoforetak i inndrivingen av misligholdte krav i større grad enn tidligere, eller involverer inkassoforetakene på et tidligere tidspunkt enn før.

Mens antallet boliglånssaker som gikk til inkasso sank noe i 2024, var det en økning i antallet saker med kredittkort og annen usikret gjeld.

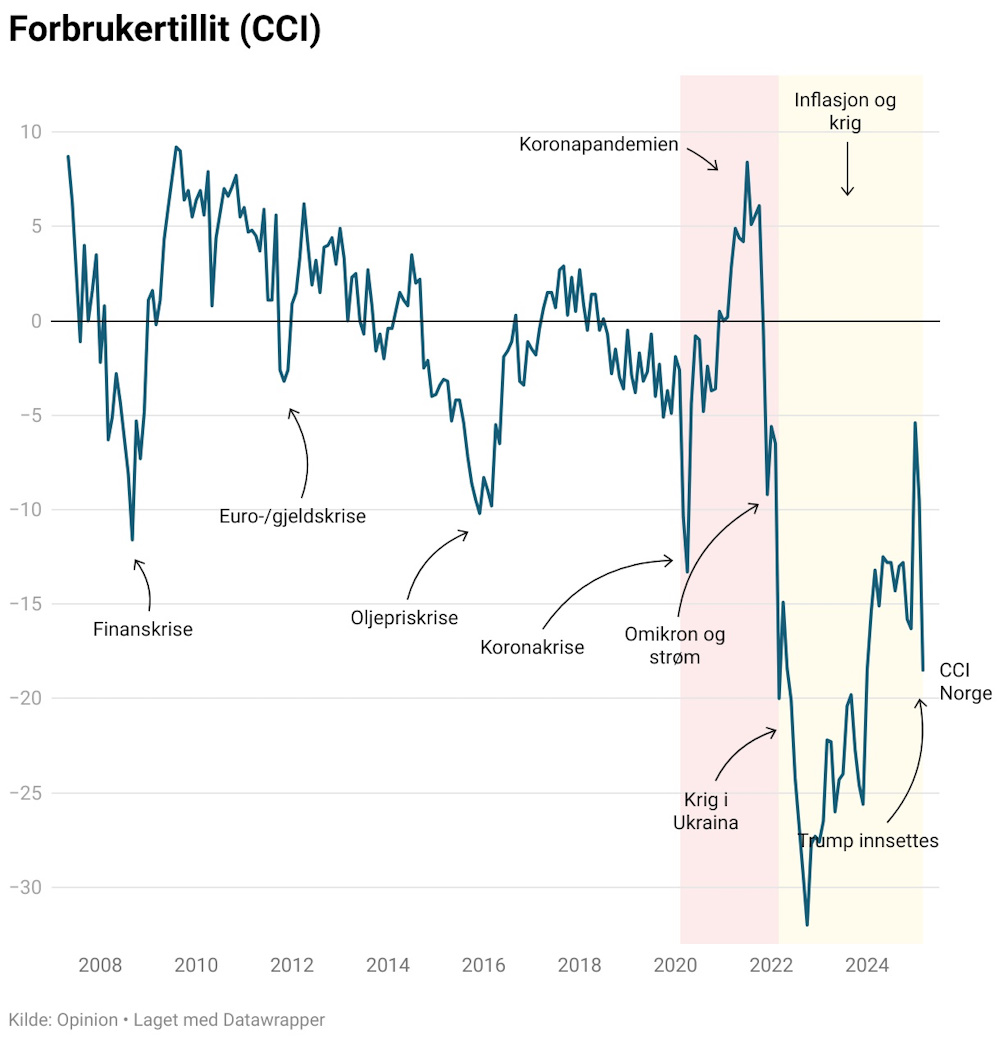

MER PESSIMISME ENN UNDER FINANSKRISEN

Om nordmenns forventninger til fremtiden slår til, kan det se ut som bankrådgivere får flere vanskelige samtaler fremover. Norske forbrukere er mer pessimistiske nå enn de var under både finanskrisen, oljekrisen, koronakrisen og strømkrisen. Forbrukertillitsindeksen (CCI) fra Opinion endte på -18,5 poeng i mars, et fall på hele 13,1 poeng siden januar i år.

– I mars ble ordkrigen mellom USA og flere handelspartnere om tollmurer trappet opp. Prisveksten i Norge for siste tolvmånedersperiode har vært uventet høy. Sammen med lavere arbeidsledighet enn ventet og rapporten om positive forventninger til norsk økonomi fra Norges Banks regionale nettverk, førte det til at den ene økonomieksperten etter den andre avlyste det tidligere varslede rentekuttet i mars, sier fagsjef for politikk og samfunn i Opinion, Henrik Høidahl i en kommentar til rapporten.

Høidahl trekker også frem internasjonal uro og utsikt til færre rentekutt enn tidligere ventet som faktorer som bekymrer nordmenn. Nær halvparten av respondentene (49 prosent) tror Norges økonomiske situasjon vil være litt eller mye dårligere om 12 måneder. I januar svarte kun 26 det samme.

«TYDELIG» NÅR IKKE INN

– Selv når folk opplever at kunderådgiver er forståelsesfull, føler de seg små når de snakker om betalingsproblemer eller uhåndterbar gjeld. Rådgiveren kan være veldig god, men det kan likevel oppleves som vanskelig for kunden, sier psykolog Ingvild Stjernen Tisløv

Det er viktig at rådgiverne er klar over hvor krevende situasjon dette kan være for kunden

Ingvild S. Tisløv, Reynd

– Det er viktig at rådgiverne er klar over hvor krevende situasjon dette kan være for kunden, og hvor mye selvforakt folk kan kjenne på. Noen ganger handler det faktisk om liv og død. Det er et absolutt minimum for folk som jobber i bank å ta inn over seg hvilken belastning det er å stå i en situasjon der du ikke klarer å gjøre opp for deg.

Truende språk vil ifølge Stjernen Tisløv trolig bare øke unngåelse og skam. Og det å tenke at folk bare «må skjerpe seg», eller at det er viktig å være tydelig så ingen tror de kan stikke seg unna ser hun ikke som en god løsning.

– Om folk møtes med fordømmelse når de endelig har klart å manne seg opp for å ta samtalen med rådgiveren sin, aktiverer det all angsten og skammen de allerede har gått og følt på lenge. Da er det en risiko for at folk bare trekker seg helt unna og gir opp å finne en løsning.

UBEHAGELIG FOR ALLE

Psykologen ser helt klart at bankene har et ansvar for å lære opp rådgiverne i empatisk kommunikasjon.

– For å sikre at kundene klarer å ha tillit selv om de er i en vanskelig situasjon, må rådgiveren ha opplæring i hvordan de kan komme med de dårlige beskjedene på en ivaretagende måte.

Dette er beskjeder som er ubehagelige for både kunden og rådgiveren

Ingvild S. Tisløv

– Enten det dreier seg om avslag på lån, eller at hele lånet har forfalt til inkasso, så er dette beskjeder som er ubehagelige for både kunden og rådgiveren. Det er viktig å trene på å gi slike beskjeder, slik at kunden sitter igjen med en følelse av at det var en tung beskjed å få, men den ble i alle fall gitt på en ryddig måte.

BANKEN MÅ VÆRE FØRE VAR

– Banken kan gjøre mye i forkant. En nøkkel er å ha sårbare kunder i tankene når produktene utformes. Ved å gjøre tjenestene enkle og tilgjengelige er det vanskeligere for folk å havne i betalingsproblemer. Folk kan stå i livskrise, skilsmisse, oppleve alvorlig sykdom i familien eller andre ting som gjør at de har så mange andre bekymringer at det blir vanskelig å være fokusert og konsentrert nok til å styre økonomien, sier Stjernen Tisløv.

Jo mer avansert og krevende for eksempel nettbanktjenestene er, jo vanskeligere blir den å bruke for folk.

En god samtale når lånet signeres vil dessuten legge et godt grunnlag for at kunden skal ha tilstrekkelig tillit til å komme til rådgiveren sin når det butter imot.

– Snakk om dette når kunden signerer på et lån. Spør for eksempel hvordan kunden foretrekker å bli kontaktet om det skulle oppstå en vanskelig situasjon. Det å planlegge litt for at ting kan skje er forebyggende.

FAKTA: RÅD TIL RÅDGIVEREN

- Vær et medmenneske. Det nytter ikke å møte en situasjon hvor det er mye følelser med argumentasjon eller logikk. Lytt når noen står i noe krevende.

- Ta opp hvordan dere skal behandle en vanskelig situasjon allerede når lånet signeres. Det bygger tillit, og er forebyggende.

- Tren på å gi de vanskelige beskjedene – dette er vanskelig både for kunden og rådgiveren.

- Sørg for å få en debrief etter en vanskelig samtale der kunden er preget av mange og sterke følelser. Hvorfor ble det vanskelig? Kan vi møte dette på en bedre måte neste gang?