Fornuft eller følelser?

KOMMENTAR: Bankfolk kan regne. Det er de faktisk veldig flinke til. Men for veldig mange banksjefer vil regnestykket ikke gå opp de nærmeste årene. Stadig sterkere konkurranse, der små banker må kjempe mot større, sammen med reguleringskrav som presser kostnadene opp, gjør at mange innser at banken de leder er for liten.

Sjur O. Anda

Senest oppdatert sep 25, 2024

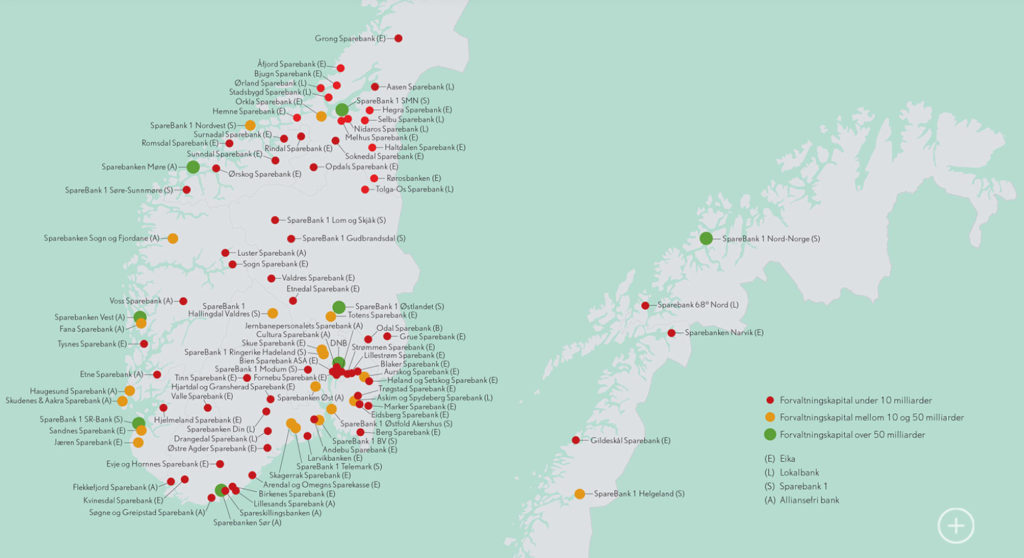

I fjor vår spådde vi en fusjonsbølge blant de minste sparebankene. Analytiker Joakim Svingen i Artic Securities trodde 30 norske sparebanker i 2029 var et realistisk scenario. Fasit viser at det ble to fusjoner i fjor. Surnadal Sparebank og SpareBank 1 Nordvest ble til SpareBank 1 Nordmøre og SpareBank 1 Telemark og SpareBank 1 BV fikk navnet SpareBank 1 Sørøst-Norge.

Finansfokus snakker mye med ledere og tillitsvalgte i sparebanksektoren. Hver gang spør vi: – Er det noen strukturelle endringer på gang? Svaret er som regel at det ikke er konkrete planer, men at de holder alle muligheter for samarbeid åpne. Sannsynligvis pågår det mange sonderinger rundt om i landet.

Noen sonderinger er kommet lengre og i vår har det blitt annonsert flere fusjonsplaner. Følgende banker er i ulike faser av sammenslåinger:

Arendal og Omegns Sparekasse og Østre Agder Sparebank

Hemne Sparebank og Åfjord Sparebank

Romerike Sparebank og Blaker Sparebank

Etne Sparebank og Sparebanken Vest

SpareBank 1 Modum og SpareBank 1 Sørøst-Norge

Totalt var det ved siste årsskiftet 92 sparebanker i Norge. Da er det ganske langt ned til kun 30, som Svingen spådde. Han mener fremdeles at analysen er riktig og tror vi vil få store endringer fremover.

– Faktorene som drar i den retningen er like sterke. Tøff konkurranse både om kunder og kompetanse, sammen med sterkere reguleringer og rapporteringskrav gjør det vanskelig for de minste, sier han.

Svingen har fremhevet Eika-bankene som et sted der han forventer at det skjer mye. Men Norge har en rekke uavhengige banker, mange av dem ganske små. Hvordan skal de klare seg? Det er et stort spørsmål. Lillesands Sparebank er en av disse. Her insisterer de på at det er liv laga som liten. For på Sørlandet vil de ikke gi seg. De har tross alt 170 års historie å lene seg på.

– Vi er lokalisert i et område midt i Agder der det er gode muligheter for å vokse og har intensjoner om å bli større ved å ta markedsandeler. Her er det et spennende marked der det er mulig å vokse, sier Anne-Grethe Knudsen, administrerende banksjef i banken.

Hun mener de kan klare seg alene og det er ikke aktuelt med noen fusjoner. Fremoverlent drift og ansatte som står på, skal sikre videre lokal drift. Så spørs det om man klarer å være fremoverlent nok når de økonomiske realitetene slår inn. I Lillesand har de fire mindre og en stor bank å kjempe mot, innenfor en drøy time å kjøre. To av konkurrentene er også frittstående. Sett utenfra skulle man tro at en sammenslåing her var naturlig. Hvis du bare ser på den geografiske oversikten over bankene, er det mange steder det vil være lett å tenke seg det samme.

Men sparebanker handler ikke bare om logikk og tallenes tale. Det handler om identitet. Både for kundene og de ansatte. Mange steder vil lokalpatriotisme trumfe økonomisk logikk. I Rogaland vil det eksempelvis sitte langt inne for Sandnes Sparebank eller Jæren Sparebank å bli tatt over av storebror SR-Bank. Jærbønder vil ikke styres av byaser. Så enkelt er det.

I år feirer Sparebankene 200 år. Når vi ser på de økonomiske resultatene og vitaliteten i bransjen, er det ingenting som tyder på at de skal avgå ved en snarlig død. Bankene har gjennom årene tilpasset seg tiden de er i. Det må de også gjøre nå. Bare tiden viser hvor stort det økonomiske presset etter hvert blir for de minste bankene. Styrene har et ansvar for god økonomisk drift og å gjøre det som er best for banken. Samtidig har sparebankene et unikt ansvar overfor lokalsamfunnet. Her er det sannsynligvis mange som er redde for at tilskuddene til det ultralokale forvitrer, hvis banken deres blir for stor. Posisjoner er en annen ting som stopper fusjoner. Spørsmålene om hvem som skal lede og hvem som skal sitte i styrer etter en sammenslåing, kan gjøre at mange som burde peke veien videre vegrer seg. Vi tror fusjonene vil komme stadig tettere og at bankanalytiker Svingen til syvende og sist vil få rett. Den økonomiske logikken peker i den retningen. Og bankfolk kan jo regne.