Stor aksept for forsikringssvindel

Nordmenn forsøkte i 2018 å svindle forsikringsselskapene i alt 1157 ganger, ifølge Finans Norges svikstatistikk for 2018. – Det som blir avdekket er dessverre bare toppen av isfjellet, sier utredningssjef Rune Skare i Tryg.

Tekst: Tellef Øgrim

Kameratkollisjoner, oppblåste erstatningsbeløp, falske kvitteringer, uriktige skadetidspunkt og ren diktning er kjente metoder som brukes i forsøk på å lure norsk forsikringsbransje.

– Statistikken synliggjør at vi har et problem med noen uærlige kunder som stjeler fra fellesskapet, sier Skare.

Almen aksept for forsikringssvindel er blant nordmenn omtrent på nivå med aksepten for skattesvindel. Det er tydelig at mange ser bort fra bransjens gjentatte advarsler om at familie, venner og naboer i realiteten er med på å finansiere en urettmessig erstatning.

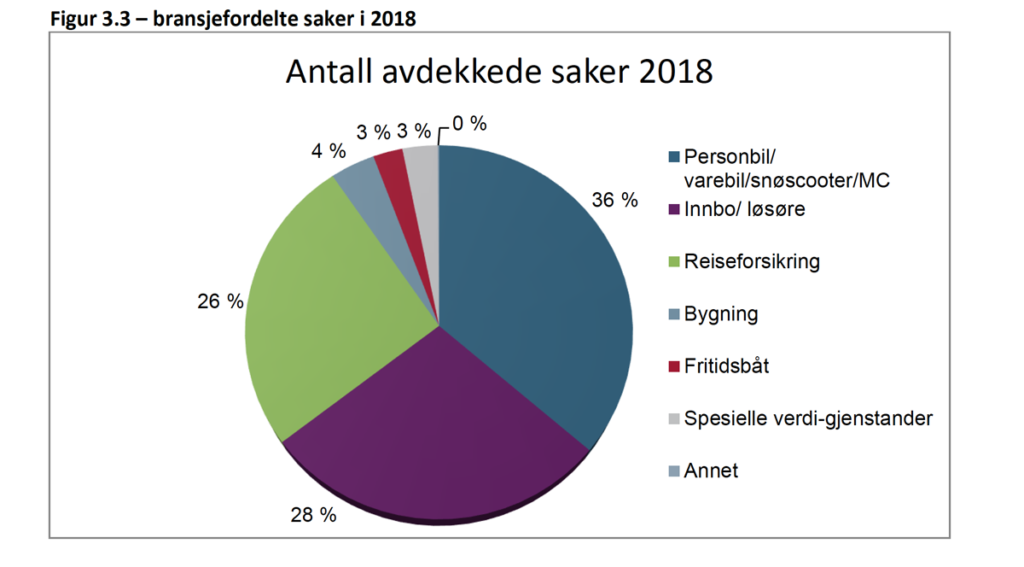

FLEST SAKER FRA PRIVAT SKADE

Både forsøk på å få utbetalt og faktisk få utbetalt erstatning, basert på gale opplysninger, defineres som forsikringssvindel, ifølge bransjen. Nesten tre firedeler av svindelsakene i fjor hørte inn under privat skadeforsikring. Næring står for fire prosent og syke- og uføreforsikringstakere står for 25 prosent av antall saker. Målt etter verdi er bilde et annet. Tallene viser at så mye som 57 prosent av avdekket svindel-beløp i fjor hadde utgangspunkt i syke- og uføreprodukter.

Rune Skare har jobbet med forsikringssvindel i 20 år. Han har registrert en betydelig nedgang i antall tyverier og brann i bil.

– Til gjengjeld har vi fått arrangerte kollisjoner og biltyveri med riktig nøkkel, som for eksempel stjeles fra verkstedet eller hjemme hos folk, sier han når vi spør hva som er nytt.

MANGE AKSEPTERER SVINDEL

Gjensidige gjennomfører hvert år en holdningsundersøkelse knyttet til folks holdninger til forsikringssvindel. Undersøkelsen viser at 15 prosent synes det er helt greit, eller at det ikke har noen betydning, at man svindler forsikringsselskapet sitt. En av tre under 30 år svarer at det er greit å plusse på litt ekstra på skademeldingen.

Den yngre delen av befolkningen har den mest liberale holdningen til forsikringssvindel, og menn er mer tilbøyelig til slik svindel enn kvinner.

TROR OMFANGET ER STØRRE

Selv om statistikken stammer fra bransjen selv, er det i følge Rune Skare ingen grunn til å være skeptisk til tallene. Han viser til at dataene blant annet sjekkes av uavhengige kontrollere i selskapet. Dessuten peker han på at det reelle nivået nok dessverre er mye større enn statistikken viser.

– Det som avdekkes i svikrapportene er toppen av isfjellet. Det er ikke tvil om at problemet i realiteten er større enn omfanget som avdekkes.

UTFORDRING MED AUTOMATISERING

Tryg satser stort på automatisering av oppgjør. Det effektiviserer, men er ikke noe nedbemanningsprosjekt. En firedel av sakene våre behandles i dag automatisk, men automatiseringen skaper også utfordringer i forhold til arbeidet med svik (som er bransjens ord for forsikringssvindel). Selskapet har etablert svikavdekking i den automatiske skadebehandlingen, men dette er i en tidlig fase. Det jobbes nå med å etablere automatisk avsløring av svindel ved hjelp av kunstig intelligens (AI). Dette vil medføre at systemet plukker ut potensielle sviksaker fra de automatiserte prosessene og behandler dem manuelt.

Internasjonalt er AI i arbeidet mot svik i ferd med å bli et viktig felt. Her til lands er man i ferd med å komme i gang, ikke minst i form av et prosjekt som ledes av næringsklyngen Finance Innovation i samarbeid med bransjen.

– Vi har store forventninger til betydningen dette kan ha for arbeidet vi driver mot uærlighet, ikke minst når det blir mulig å samkjøre data på en helt annen måte enn i dag. En av utfordringene er å sikre at datainnsamlingen foregår i tråd med reglene for personvern, sier Skare.

Fenomenet består, men arbeidet med feltet endres, ikke minst med AI-teknikkens inntog.

– Det fører til at vi trenger mye ny kompetanse. Det innebærer både at det kjøpes inn tjenester og produkter utenfra, men også at mange internt får påfyll med kunnskap om bruk av nye arbeidsmetoder. Vi trenger folk med forsikringskompetanse for å gjøre dette arbeidet effektivt, selv om det innføres ny teknologi, sier Skare.