– Oppsiktsvekkende svak bankkonkurranse

– Konkurransen i bankmarkedet er oppsiktsvekkende svak, sier generalsekretær Morten Andreas Meyer i Huseiernes Landsforbund. Nå roper han et varsku til den maktkonsentrasjonen som skjer i banknæringen og vil ha strakstiltak for å styrke bankkonkurransen.

Magne Otterdal

Senest oppdatert sep 25, 2024

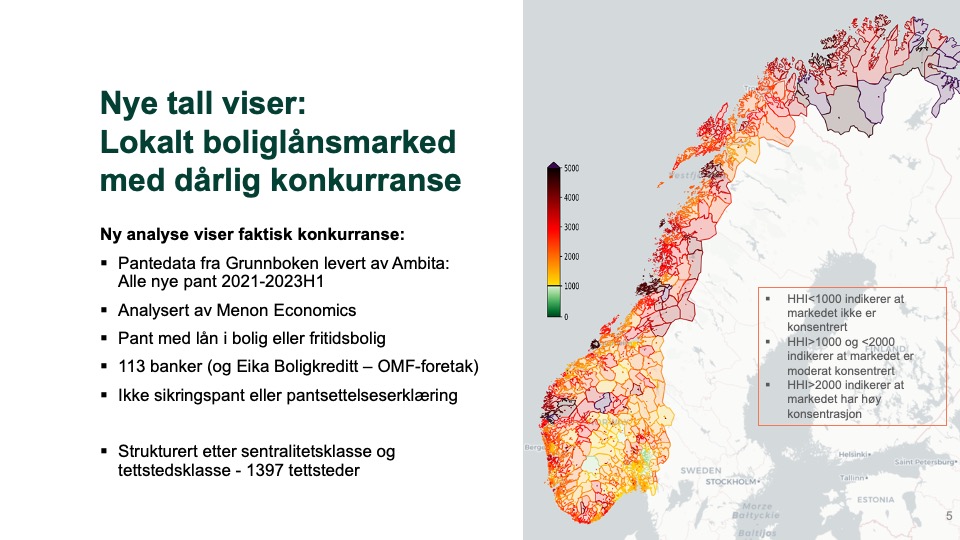

Analysefirmaet Menon har på oppdrag fra Huseiernes Landsforbund laget en ny rapport om det norske markedet for boliglån. Rapporten har undersøkt konkurransen på hele 1397 steder i Norge og konklusjonen er klar: Markedet for boliglån er lokalt og ikke sentralt, og konkurransen i store deler av bank-Norge er oppsiktsvekkende svak.

SOM I DAGLIGVARE

– Ifølge Finans Norge er det større aktivitet enn noensinne blant kundene med hensyn til bytte av bank, forhandling av vilkår etc. Likevel viser Huseiernes analyse at konkurransen svekkes. Hvordan løse paradokset med brukernes store valgfrihet versus aktørenes økende konsolideringsiver?

Vi frykter at vi er på vei mot dagligvaretilstander i finansbransjen

Morten Andreas Meyer, Huseiernes Landsforbund

– Vi frykter at vi er på vei mot dagligvaretilstander i finansbransjen. DNBs overtakelse av Sbanken og Nordeas overtakelse av Danske Bank, medfører for eksempel at tre banker har 85 prosent av markedet for boliglån i byer som Bodø og Tromsø.

Morten Andreas Meyer sammenligner utviklingen i finansbransjen med det som har skjedd i dagligvaresektoren, hvor det norske markedet kontrolleres hovedsakelig av tre store aktører. Han peker på DNBs kjøp av Sbanken, Nordeas ønske om å overta personmarkedet i Danske Bank, fusjonen mellom SpareBank 1 SR-Bank og SpareBank 1 Sørøst-Norge, og fusjonen mellom SpareBank1 Østlandet og Totens Sparebank.

Huseierne-sjefen mener ett slående fellestrekk ved disse fusjonene: I begrunnelsen er det ikke er én god beskrivelse av hvilke fordeler kundene skal oppleve når de store aktørene blir enda større. I sin faste spalte i medlemsbladet Hus & Bolig skriver han:

“Det argumenteres med store fusjonsgevinster. Det er gevinster som åpenbart er tiltenkt eierne, ikke forbrukerne.”

Til Finansfokus sier Meyer:

– Vi respekterer at bankenes oppgave er å tjene mest mulig penger og sørge for størst mulig avkastning til eierne. Kundenes oppgave er å bruke forbrukermakten. I dag er det imidlertid en stor ubalanse i hvilken informasjon bankene og forbrukerne har. Det vi som forbrukerorganisasjon tar til orde for er å pålegge bankene å gi oss kunder den informasjonen vi trenger for å bruke forbrukermakten og ha et forhandlingsutgangspunkt tilsvarende motpartens.

VIL HA STRAKSTILTAK

– Målet vårt er at det gjennomføres tiltak som raskt kan styrke bankkonkurransen og forbrukernes stilling, sier Meyer til Finansfokus. Han lister opp følgende strakstiltak myndighetene kan innføre:

- Bedre informasjon i Finansportalen, både listepriser og faktiske priser

- Informasjon om hvor bankene gir lån

- Forbrukerne må få tilgang til områdescore for egen bolig

- Forbedre tilsynet gjennom forbrukerfinanstilsyn eller styrking av forbrukeravdelingen i Finanstilsynet

– Dere foreslår et nytt Finansforbrukertilsyn, hvordan kan det bidra til å bedre konkurransen?

– I dag er tilsynet av finansbransjen fordelt mellom Finanstilsynet, Forbrukertilsynet, Finansportalen og Konkurransetilsynet. Denne fragmenteringen svekker kraften i tilsynsaktiviteten. Derfor foreslår vi å samle det forbrukerrettede tilsynet i et eget Forbrukerfinanstilsyn, slik som bl.a. Nederland og Storbritannia har.

NY KUNNSKAP

Han sier at analysen fra Menon, gir ny kunnskap om den faktiske bankkonkurransen i Norge. Regjeringens årlige finansmarkedsmelding kommer i april, og der ønsker Huseierne å komme sterkere til orde med en annen virkelighetsbeskrivelse av konkurransen enn det som hittil har blitt lagt til grunn.

– Derfor har vi nå samtaler med sentrale beslutningstakere og premissgivere som blant annet Finanstilsynet, Norges Bank, Finansdepartementet og finanspolitikere på Stortinget.

Morten Andreas Meyer snakker på vegne av hele 277 581 medlemmer i Huseierne. Organisasjoner utgjør en stor kundegruppe for bank og forsikring, der betingelsene for belåning og forsikring av bolig- og fritidseiendommer er alltid et sentralt tema.

UENIGE OM VIRKELIGHETEN

– Finans Norge har nylig i brev til Finansdepartementet, innspill til årets finansmarkedsmelding, konkludert at konkurransen i bankmarkedet er sterk. Hvordan vurderer du denne nærmest motsatte virkelighetsbeskrivelsen?

– Det vil vel være oppsiktsvekkende om en bransjeorganisasjon vil mene noe annet enn at konkurransen i egen bransje er sterk. Vi har gjennom vår analyse dokumentert at markedet for boliglånet er lokalt og ikke nasjonalt, og at konkurransen i store deler av Norge er oppsiktsvekkende svak. Vi registrerer også at Norges Bank i Finansmarkedsmeldingen for 2023 konstaterer at bankkonkurransen i f.eks. Sverige og Danmark er vesentlig bedre enn i Norge.

– Burde ikke Huseiernes analyse også være del av vurderingsgrunnlaget som regjeringen i høst ba Finans Norge om innspill til?

– Vi er ikke så opptatt av fortiden. Det som er viktig er at den nye kunnskapen fra vår analyse reflekteres i Finansmarkedsmeldingen som kommer til våren. Og enda viktigere; at politikerne følger opp med konkrete tiltak som kan styrke bankkonkurransen.

– Det kan hende politikerne må se på tilstramminger i konkurranseloven for å forhindre at vi beveger oss mot en ytterligere maktkonsentrasjon, avslutter generalsekretær i Huseierne, Morten Andreas Meyer.

FORBUNDETS INNSPILL

Finansforbundet sendte også nylig innspill til Finansmarkedsmeldingen om konkurransesituasjonen i bankmarkedet, der forbundet slutter seg til hovedsynspunktene i Finans Norges beskrivelse. Samtidig peker forbundsleder Vigdis Mathisen på behovet for å se nærmere på den samlede virkning av reguleringer for strukturen i bankmarkedet og kompetansebehovet i bransjen, samt betydningen av reguleringsforslagene knyttet til EU-direktivene PSD3 og FiDA for konkurransen fremover.

– Den pågående konsolideringen i bankmarkedet peker allerede motsatt vei fra de politiske ambisjonene som er nedfelt i Hurdalsplattformen, skriver Mathisen i brevet til Finansdepartementet.