Sparebankene blir mindre gavmilde

Den eksplosive veksten i gaver fra norske sparebanker til allmennyttige formål kommer ikke til å fortsette. Det tror historiker Lars Fredrik Øksendal, som slipper boken om sparebankenes gaver gjennom 200 år.

Tellef Øgrim

Senest oppdatert sep 25, 2024

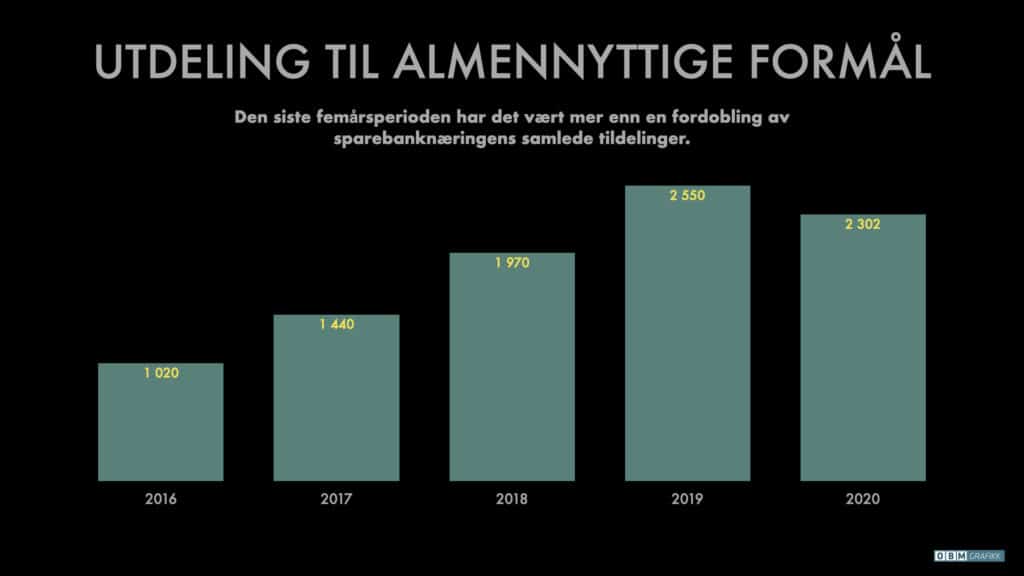

I 2020 fordelte norske sparebanker ca. 2,3 milliarder kroner til alt fra musikkinstrumenter til kulturskoler, sportsutstyr, reparasjon av elektronikk til standplasshus for jakt og lydmikser til kulturhus.

– Storhetstiden var fram til 1914, da en fjerdedel av overskuddene i norske sparebanker ble gitt til allmennyttige formål. Så kom en periode i mellom- og etterkrigstiden da sentraliteten glapp, en endte opp med å gi fordi det hadde man alltid gjort. Men det ble små beløp i forhold til inntjeningen i bankene. De siste 20 årene har det vært en eksplosiv vekst i gavenivåene, forklarer Øksendal.

VIKTIG KOMMUNE-KILDE

Historisk har sparebankene spilt en viktig rolle i kommunenes økonomi. Øksendal nevner ikke minst jernbaneutbyggingen, der kommunene ble pålagt å betale sin del.

– Vi har en rekke eksempler på sparebanker som tar kommunens del av regningen når toget skulle legges gjennom distriktet.

Andre sparebanker gikk mye lenger.

– I Våle i Vestfold tar for eksempel sparebanken alle kommunale investeringer gjennom en 50-årsperiode. Noen ganger gjør de det ved at formannskapet skriver brev til seg selv som forstanderskap i banken, eller de bare tar det over bordet, sier Øksendal.

EKSPLOSJONSARTET

Fra årtusenskiftet har gavene tatt ti-ganger’n, fra litt over 200 millioner til 2,3 milliarder kroner.

Det henger både sammen med etablering av sparebankstiftelser, og kravet om at stiftelsene skal gi like mye til allmennyttige formål som de gir i utbytte til eierne av egenkapitalbevis i stiftelsene. Gave-kravet kom i en lovendring i 2009.

– Det er et paradoks at det var en ren finansmarkedslogikk, dvs. faren for utvanning, som utløste et mye høyere gavenivå. Det utløste en viss bekymring blant bankene om de virkelig hadde praktisk kapasitet til å dele ut så mye penger. Tydeligvis hadde man jo det, sier Øksendal.

Antallet stiftelser øker stadig. I og med at antallet sparebanker går ned og inn i andre banker. Det kommer til å fortsette. Pt. har vi noe over 30 stiftelser. Kommer til to nye i løpet av dette året. Etne Sparebank går inn i Sparebanken Vest, og oppretter sparebankstiftelse, og Modum Sparebank som går inn i SpareBank 1 Sørøst-Norge. Da vil det sitte hele fem sparebankstiftelser på eiersiden.

MEST FRA STOREBROR

Sparebankstiftelsen DNB er den største, og står for halvparten av alle tildelinger fra alle sparebankstiftelsene til sammen.

Men Øksendal tror ikke at veksten i gaveomfanget vil fortsette.

– Veksten er primært et uttrykk for to viktige policy-endringer; muligheten til å etablere sparebankstiftelser og de nevnte likebehandlingsreglene. Veksten vi har fått er resultat av at kraften i disse endringene gradvis har blitt implementert, sier han.

Hvordan gir man da støtte til næringsutvikling uten at det blir støtte til noen bestemte aktører, mens andre ikke får støtte?

Han ser flere grunner til at gavmildheten vil avta.

– Jeg tenker at veksttakten kommer til å bli lavere, fordi effekten av disse endringene har blitt tatt ut. Det andre er at hva man kan gi er jo egentlig avhengig av hvordan det går med norsk, finansiell sektor. I praksis har vi vært gjennom tre tiår med sterk framgang hvor selv finanskrisen i 2008 for norsk finansbransje mer ble for en episode å regne. Det å tro at norske banker i nye tiår skal vokse sterkere enn den underliggende veksten i økonomien, det har ikke jeg noen tro på, sier forfatteren.

En tredje grunn er tendensen til å snu gavegivingen fra eksterne, gode formål til egne kunder, i form av bedre kundebetingelser. SpareBank 1 Østlandet og Sparebanken Vest er eksempler på banker som velger å vurdere den type gaver som mer allmennyttige enn støtte til kultur- eller ungdomsarbeid. Øksendal legger ikke skjul på at det bryter med tradisjonen.

– Dette er en form for allmennyttig formål som ikke er historisk forankret i norsk sparebanktradisjon. Hvis bankene ønsker å løse problemene på den måten, tenker jeg at det er greit. Men problemet er at det er smittsomt. Mange sparebanker opptrer i konkurranse med hverandre. Hvis en typisk gavebank opplever at en nabobank gir et kundeutbytte som i praksis innebærer to promille på et boliglån, så blir de presset på marginene. Utfordringen er ikke kundeutbyttet som sådan, men hvordan det påvirker andre aktører, sier han.

NYE GAVER BRYTER TRADISJONEN

Det er flere varianter enn billigere lån som bryter med forestillingen om hva sparebankene gir til. Øksendal nevner både Sparebankstiftelsen Hedmark, som har gitt 125 millioner kroner til Høgskolen i Innlandets arbeid for å bli godkjent som universitet, og noen stiftelsers direkte støtte til næringsutvikling.

– Hvordan gir man da støtte til næringsutvikling uten at det blir støtte til noen bestemte aktører, mens andre ikke får støtte? Jeg sier ikke at de går over grensen, og jeg tror at de skjønner at det er en vanskelig balansegang, sier Øksendal

Under den forrige, store “gavetiden” var Christiania Sparebank den klart største gavegiveren. Da byens domkirke skulle rehabiliteres rundt 1850, nesten 200 år etter at den ble bygget, ble banken bedt om å bidra. Svaret var en henstilling om at banken fikk ta hele regningen, slik at den kunne bli alene om dette viktige prosjektet for byen. Budsjettet ble grundig overskredet, slik at banken fikk ta en grådig bit av egenkapitalen for å få jobben gjort. Christiania Sparebank bidro også til Nasjonalgalleriet og Nationaltheatret.

Boka Til allmenn nytte. Om gaver, sparebanker og sparebankstiftelser gjennom 200 år, kommer ut på Universitetsforlaget høsten 2022.

FAKTABOKS

Økonomihistoriker Lars Fredrik Øksendal har primært arbeidet med emner fra finansiell og monetær historie, og kan vise til omfattende internasjonal publiseringsaktivitet. Han var medredaktør for The Gold Standard Peripheries: Monetary Policy, Adjustment and Flexibility in a Global Setting (2012) og medforfatter av A Monetary history of Norway, 1816-2016 (2016), «Modellbyggere. Det tekniske beregningsutvalg for inntektsoppgjørene, 1967-2017» (2017) og Børsen. Markedsplass og møteplass 1819-2019 (2019).